Steuerpolitische Debatte in Deutschland - Eine Medienanalyse

von L. Kleeberg, S. Tran, R. Sandjer, L. Kralik, M. Aries, S. Finselberger, A. Demirel, R. Vochtel, M. Podlech, J. Schneider & J. Dietrich

Seit langem halten sich steuerpolitische Mythen in der gesellschaftlichen Debatte und verzerren die Realität. Aus diesem Grund ist es uns als FiscalFuture ein dringendes Anliegen, steuerpolitische Mythen zu entkräften und so für eine faktenbasierte Auseinandersetzung mit dem Steuersystem zu sorgen.

Für diesen Sammel-Blogbeitrag hat ein Team aus etwa 15 ehrenamtlich Aktiven von FiscalFuture die Debatte in den deutschen Leitmedien näher betrachtet und analysiert. Speziell wurde sich die Besteuerung von Erbschaften, Vermögen, Einkommen, Kapitalerträgen und Unternehmen sowie indirekte Steuern angeschaut.

Besteuerung von Erbschaften

(von Lukas Kleeberger, Sissi Tran und Reswan Sandjer)

Das Thema Erbschaften taucht in der steuerpolitischen Debatte immer wieder auf. Erben ist ohnehin für viele Menschen ein emotionales Thema, denn meistens geht dem Erhalt des Erbes der Verlust einer nahestehenden Person voraus. Jedoch erben 70% der Bevölkerung gar nichts oder nichts nennenswertes. Dennoch gönnt der Fiskus sehr reichen Erb:innen teure Ausnahmen für Betriebsvermögen, die den Haushalt 2021 um über 5 Milliarden Euro gebracht haben. Aber wie wird über die Erbschaftssteuer berichtet?

Insbesondere in Boulevard-Blättern werden häufig Narrative bedient, die seit Jahren seitens mächtiger Lobbyorganisationen wie der Verband der Familienunternehmer und Stiftung Familienunternehmen entwickelt und verbreitet werden.

So wird in der medialen Debatte über Erbschaften häufig über gefährdete Arbeitsplätze und den fleißigen Mittelstand gesprochen, vergleichsweise wenig Beachtung finden jedoch Gerechtigkeitsaspekte oder Investitionsmöglichkeiten. Durch diese Erzählung wird die öffentliche Debatte von der eigentlichen Frage der verfassungsgemäßen und gerechten Besteuerung von Erbschaften weg- und hin zu einem angeblichen Schutz von Arbeitsplätzen und dem Verlust von Omas Häuschen gelenkt. Das die kursierenden Narrative auch in der Bevölkerung ihre Wirkung zeigen, sieht man in einer kürzlichen Umfrage, die zeigt das mittlerweile 60% der Befragten angeben, dass sie das Argument, dass Überreiche bei einer Erhöhung der Erbschaftssteuer auswandern, für überzeugend halten.

Auch die jüngste mediale Berichterstattung über die Änderung des Bewertungsgesetzes zum Jahreswechsel 2022/2023 und die Forderung einiger Parteien nach einer Erhöhung der Freibeträge zeigt dies. Wenig Aufmerksamkeit bekommen dabei die Tatsachen, dass die Regeln zur Bewertung von Immobilien zu verfassungswidrig niedrigen Werten führten und die geltende Regelung der Freibeträge die steuerfreie Vererbung von Vermögen zulässt, die durch Arbeit in Deutschland in einem durchschnittlichen Berufsleben kaum mehr erwirtschaftet werden können. Ein medialer Aufschrei über die Übervorteilung hoher Erbschaften und Schenkungen bleibt aus.

Der Gesellschaft entgehen jährlich rund fünf Milliarden Euro an Steuereinnahmen aufgrund der in Teilen verfassungswidrigen Ausnahmen für Betriebsvermögen bei der Erbschafts- und Schenkungssteuer. Eventuelle Reformvorstöße sind weder seitens der Ampel-Koalition noch der CDU geplant; spätestens seitdem der jüngste Unions-Vorstoß (anders als ersten Medienberichten zufolge) doch wieder Ausnahmen für Firmenerb*innen und Überreiche enthält. Neben der fiskalpolitischen Notwendigkeit, diese fünf Milliarden Euro nicht zu verschenken, sondern zu investieren, ist Erben gleichzeitig eine Gerechtigkeitsfrage. In Zeiten von wachsender Ungleichheit in Deutschland darf nicht das Elternhaus über die eigene Zukunft entscheiden. Hierfür braucht es progressiver Gegennarrative die den Fokus zurück auf die Chancen und weg von substanzlosen Ängsten lenken.

Besteuerung von Vermögen

(von Lale Kralik und Mina Aries)

“Brauchen wir”, “Ding der Unmöglichkeit”, oder “Nachteil im Standortwettbewerb”: Betrachtet man die Vermögenssteuer, dreht sich die Debatte meist um ein klares Bekenntnis oder die vollständige Ablehnung per se. Die Details der Ausgestaltung tauchen nirgends auf.

Ein Beispiel: In einem Meinungsbeitrag in der WirtschaftsWoche prophezeit der Autor den Niedergang des deutschen Familienunternehmens bei Einführung einer Vermögensbesteuerung – ohne zu erwähnen, welche Ausgestaltung er damit überhaupt meint. Das ist hier insofern relevant, dass vermutlich nicht alle (vor allem kleine und mittlere) Familienunternehmen dem Untergang geweiht bzw. überhaupt betroffen wären. Im Gegenteil: Ungleiche Vermögensverteilung könnte durch die Besteuerung eines kleinen Prozentsatzes von Unternehmer:innen sogar verkleinert werden. Nach dem norwegischen Modell wird beispielsweise bei natürlichen Personen jede Norwegische Krone (≈ 0,08 €) über einem Vermögen von 870.000 NOK (ca. 75.000,00 €; neben einigen Ausnahmen) mit einem Steuersatz von 1,1% besteuert. Durch diesen Freibetrag bleibt mit Sicherheit am Ende des Tages noch genug Geld für die eigene Versorgung und Investitionen ins Familienunternehmen.

In Bezug auf die Politik wird insbesondere die FDP, die sich gegen die Vermögensteuer positioniert, mit Christian Lindner häufig zitiert. Dieser verweist in Einklang mit den Gegner:innen oft auf die Verfassungswidrigkeit der deutschen Vermögensteuer, die tatsächlich aufgrund eines Urteils des Bundesverfassungsgerichts 1997 ausgesetzt wurde. Allerdings fehlt die Kontextualisierung: In diesem viel zitierten Urteil wurde nur die nebulöse Bewertung von Immobilienvermögen bemängelt und nicht das Konzept Vermögensteuer an sich. Trotzdem hat keine Bundesregierung diese Problematik behandelt und somit ist die Vermögensteuer seither ausgesetzt.

Zusammenfassend gilt: Eher konservative und wirtschaftsliberale Medienhäuser sprechen sich eindeutig gegen die Erhebung aus, während eher als progressiv verstandene Medien Stimmen für eine Vermögensteuer zu Wort kommen lassen. Auffällig ist die häufige Verwechslung von Vermögensabgabe (einmalig erhebbar) und Vermögensteuer (regelmäßig erhebbar). Diese werden von Journalist:innen wie Politiker:innen teilweise fälschlicherweise gleichgesetzt und vermischt. Fazit: Das Schlagwort Vermögenssteuer fällt zwar - was diese überhaupt bedeutet, bleibt schleierhaft.

Besteuerung von Einkommen

(von Sinja Finselberger, Reswan Sandjer und Atahan Demirel)

Die progressiv gestaltete Einkommensteuer macht in Deutschland ca. 35% des gesamten deutschen Steueraufkommens aus. Trotzdem steht diese häufig im Fokus, wenn Entlastungen der Bürger:innen thematisiert werden. Erst kürzlich veröffentlichte das Leibniz-Institut für Wirtschaftsforschung (IFO) eine Publikation, nach der „die mittleren Einkommen sich am Rande ihrer Belastungsfähigkeit befänden“. Gemeint ist der Umstand, dass Gutverdienende von ihrem zusätzlichen Einkommen fast die Hälfte versteuern müssen und die Arbeitsanreize somit niedrig seien. Zudem zahle sich auch Mehrarbeit von Menschen mit niedrigem Einkommen durch Steuerregularien und Transferleistungen nicht aus. Die Steuerbelastungen indirekter Steuern wie beispielsweise der Mehrwert- oder Energiesteuer werden in diesem Zusammenhang jedoch nicht thematisiert.

Insbesondere die Parteien in Deutschland plädieren regelmäßig für eine Reform der Einkommensteuer, wobei sich die Forderungen hinsichtlich der Ent- und Belastungen unterscheiden. Erst kürzlich hat die CDU ein Arbeitspapier veröffentlicht, in dem sie entgegen ihrer bisherigen Position für eine Erhöhung des Spitzensteuersatzes plädiert. Um mittlere Einkommen zu entlasten, soll dieser jedoch auch erst später greifen. Die FDP ist damit inzwischen die einzige Partei, die Entlastungen für alle Einkommensgruppen fordert.

Die Ampelregierung steht aktuell vor der Herausforderung, ihren Haushalt ohne Steuererhöhungen zu konsolidieren, bei gleichzeitiger Ankündigung mittlere und untere Einkommensgruppen möglichst aufkommensneutral zu entlasten und einen Ausgleich der kalten Progression vorzunehmen. Möglichkeiten sind schwierig zu finden - die Debatte dreht sich schlussendlich um die Frage, was als sozial gerecht empfunden wird: Für wen fallen die Entlastungen in welcher Höhe aus und wie werden diese finanziert? Wer trägt die dadurch entstehenden Belastungen? (siehe hierzu auch unseren Blogbeitrag “Wie progressiv ist das deutsche Steuersystem wirklich?”)

Die FDP hält hierbei an ihrer Überzeugung fest, dass eine Senkung der Einkommens- und Körperschaftssteuer die Wirtschaft ankurbelt und will eine solche durch eine Erhöhung der Mehrwertsteuer finanzieren. Dieser Vorschlag wird auch von liberalen Ökonom:innen befürwortet. In der Debatte um die kalte Progression betont Lindner zudem, dass eine absolut stärkere Entlastung von hohen Einkommensgruppen fair sei, da sie relativ zum Einkommen gesehen weniger profitieren als Geringverdienende. Unterstützt wird diese Aussage beispielsweise vom Industrieverband BDI und dem Arbeitgeberverband BDA, sowie der CDU/CSU Bundestagsfraktion.

Die Grünen bezweifeln jedoch, dass eine wirtschaftliche Dynamik durch steuerliche Entlastungen der oberen Einkommensklassen entsteht und kritisieren die absolut gesehen hohen Entlastungen der Besserverdienenden. Der Vorschlag der FDP, eine Senkung der Einkommenssteuer durch höhere indirekte Steuern zu finanzieren, stößt auch bei der SPD auf Kritik, die diese Maßnahme als eine sozial ungerechte Umverteilung von unten nach oben bezeichnet. Auch Sozialverbände fordern gezielte Zuschüsse für Ärmere statt einer Entlastung aller Einkommensgruppen. Dies wird vom Chef des Deutschen Instituts für Wirtschaftsforschung (DIW) unterstützt, der darauf hinweist, dass niedrigere Einkommensgruppen von der Inflation viel stärker betroffen sind, der Großteil der Inflationsgewinne des Staates bei Lindners Vorschlag jedoch an Besserverdienende verteilt wird.

In der Summe erfordert eine faire Gestaltung der Einkommenssteuer daher weitaus mehr als eine Reform in Form von Entlastungen bei der Lohnsteuer. Auch bei spezifischen Themen der Einkommensbesteuerung wie dem Ehegattensplitting, steuerlichen Möglichkeiten für Alleinerziehende, dem Kinderfreibetrag (im Rahmen der Kindergrundsicherung) und dem Solidaritätszuschlag ist die Ausgestaltung des Leistungsfähigkeitsprinzips und der damit einhergehenden Steuergerechtigkeit maßgebend.

Die Einkommenssteuer muss daher mit anderen Steuern wie einer Erbschafts- oder Vermögenssteuer, den indirekten Steuern und steuerlichen Sonderregelungen zusammengedacht werden, um verteilungspolitische Ziele in der Gesamtbevölkerung wirkungsvoll zu erreichen.

Besteuerung von Kapitalerträgen

(von Sinja Finselberger und Reswan Sandjer)

Innerhalb der steuerpolitischen Debatte wird oft die Dualität zwischen Besteuerung von Einkommen und Kapitalerträgen betont. Deutschland gilt als Hochsteuerland in Sachen Einkommensteuer und besteuert die Arbeitnehmer:innen mit einem progressiven Steuersatz - bis zu 45%. Im Vergleich dazu werden Kapitalerträge pauschal mit 25% direkt von der Bank abgegolten.

Dieser direkte Vergleich dient als Sinnbild der ungerecht hohen Besteuerung von Einkommen (in der Spitze bis zu 45% auf jeden Euro ab 277.826 €) - dem Verkauf der eigenen Arbeitskraft - im Vergleich zu Erträgen aus Kapital und Vermögen (pauschal 25%).

Im Bundestagswahlkampf 2017 forderte etwa der damalige SPD-Parteivorsitzende Sigmar Gabriel: "Wer sein Geld durch Aktiengeschäfte verdient, wird künftig nicht mehr weniger Steuern zahlen als einer, der malochen geht."

Diese Ungleichbehandlung wird von Vertreter:innen aller demokratischen Parteien angesprochen, von Sahra Wagenknecht bis Wolfgang Schäuble. Doch ist Gabriels Aussage in dieser Pauschalität korrekt? Oder handelt es sich hierbei nicht selbst um einen steuerpolitischen Mythos?

Hierfür lohnt sich ein Blick in die Aufteilung der steuerlichen Einnahmen aus der Abgeltungssteuer. Der große Anteil entfällt hierbei nämlich aus der Besteuerung von Dividenden. Diese resultieren jedoch aus dem zuvor besteuerten Gewinn eines Unternehmens. Dem Gewinn wurden bereits Gewerbe- und Körperschaftssteuer abgegolten. So beträgt die summierte Gesamtbelastung bestehend aus einer Flat Tax von 25%, vorherig abgegoltenen Steuern, sowie dem Solidaritätszuschlag insgesamt 48%. Somit zahlen Dividendenbeziehende häufig insgesamt mehr und nicht weniger Steuern in toto als Einkommensbeziehende an der Spitze (47,5%).

Jedoch sind nicht alle Erträge aus Kapital automatisch Dividendenbezüge von Aktien. So ist es auch möglich, Zinserträge aus Anleihen oder den Bankeinlagen zu erwirtschaften. In diesem Fall ist die extreme Asymmetrie zwischen der Besteuerung von Kapitalerträgen und Arbeit tatsächlich auch so, wie es auf den ersten Blick scheint. Damit spricht Sigmar Gabriel mit seiner Forderung im Bundestagswahlkampf 2017 berechtigterweise das steuerliche Ungleichgewicht zwischen Arbeit und verschiedensten Kapitalertragsformen an.

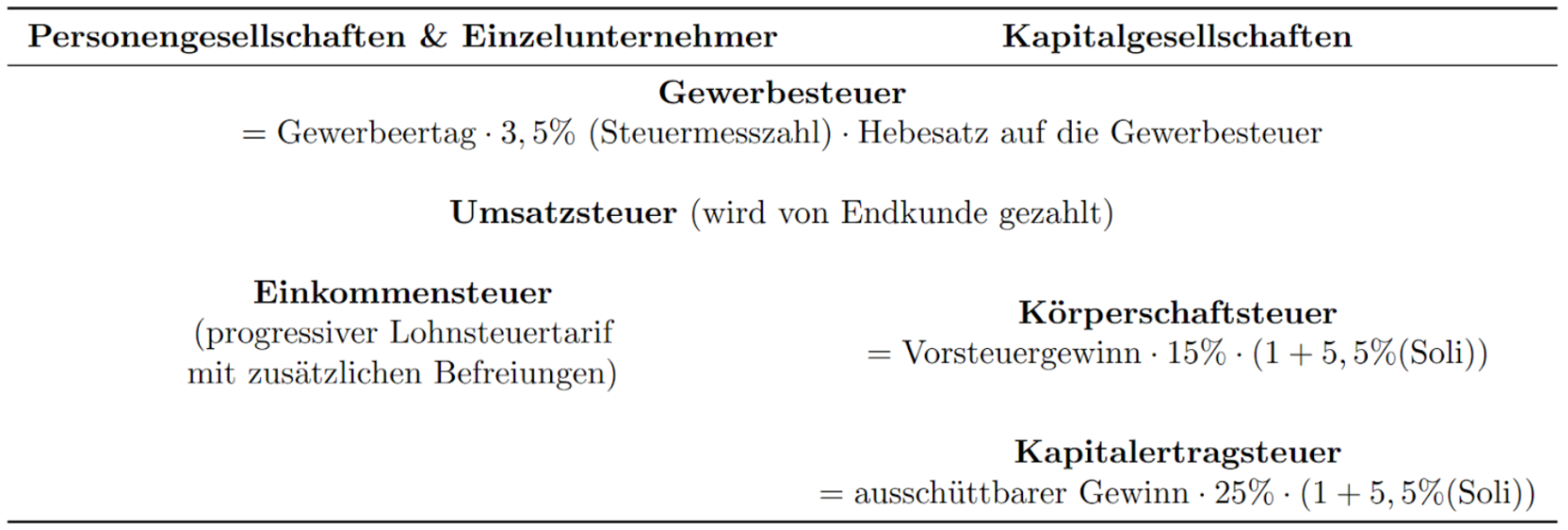

Unternehmensbesteuerung

(von Raphael Vochtel und Moritz Podlech)

Auf der einen Seite im bürgerlichen Lager (z. B. FAZ, Handelsblatt) wird ein Bild von Deutschland als Hochsteuerland gezeichnet, aus dem Unternehmen aufgrund der Belastung Amitsamt Kapital, Investitionen und Arbeitsplätzen fliehen bzw. sich erst gar nicht niederlassen (Deutschland wird für ausländische Firmen immer unattraktiver - Handelsblatt 12.05.2023). Eng hiermit verbunden sind oft die Forderungen der Arbeitgeberverbände mit dem Ziel, der hohen Steuerbelastung sowie anderen Standortnachteilen wie hohen Energiekosten und Fachkräftemangel entgegenzuwirken: Vereinfachung des Steuersystems, Senkung der Energie- und Stromsteuer, Abschaffung des Solis, sowie verbesserte Abschreibungsverfahren. Eine ausbleibende Reform in diese Richtung bedrohe demnach den Wirtschaftsstandort Deutschland, da (notwendige) Investitionen nicht getätigt würden und so Innovation bremse. Der zugrundeliegende Standortwettbewerb, aus dem ein solch destruktives “race to the bottom”, also ein endloser Unterbietungswettlauf, resultiert, wird kaum weiter hinterfragt. Stattdessen wird oft auf Basis der überholten “trickle down”-Theorie argumentiert, nach welcher steigende Gewinne bei den Unternehmen und Individuen an der Spitze der Gesellschaft früher oder später durch "herabtropfen" zu mehr Wohlstand für alle führen.

Zeitungen aus dem politisch eher links orientierten Lager (z. B. taz oder Neues Deutschland) sowie die Gewerkschaften plädieren dementgegen für zumindest konstante, wenn nicht sogar steigende Unternehmenssteuern. So forderte z.B. der Deutsche Gewerkschaftsbund noch 2021 in einem Positionspapier eine Anhebung der Körperschaftssteuer auf 25% sowie die territoriale Kopplung von Besteuerung und Gewinnerzielung. Begründet werden diese Forderungen neben der Notwendigkeit staatlicher Investitionen mit der Fehlerhaftigkeit der bereits beschriebenen “trickle-down”-Theorie, die seit den 1980er neben dem stetigen “race to the bottom” zu einem erheblichen Abbau der Steuerbelastung für Unternehmen und somit in Kombination mit gleichzeitig stagnierenden Haushaltseinkommen zu wachsender Ungleichheit führte (Der Kapitalismus soll netter werden - Die Zeit Nr. 32, 2016).

Zwischen den zwei entgegengerichteten Polen wird eine Abwägung verschiedener Standortbedingungen wie Humankapital, Regulierung, Infrastruktur, Energiepreise und Unternehmenssteuern vorgenommen. Allerdings werden auch hier tendenziell Senkungen der Unternehmensteuer befürwortet, weil Infrastrukturqualität abnehme und Energiepreise dauerhaft hoch blieben (Streicht Privilegien! - Die Zeit Nr. 12, 2023). Eine oft implizit gemachte Annahme bei den Befürwortern einer Senkung: Mehreinnahmen durch weniger Belastung werden wiederum in Deutschland selbst investiert oder führen zumindest zu einem gesicherten Erhalt von Arbeitsplätzen. Wie ein anderer Blogbeitrag zur Unternehmensbesteuerung zeigt, scheint allerdings auch diese Annahme nicht tragfähig.

Zusammenfassend lässt sich feststellen, dass Unternehmensbesteuerung zwar ein wichtiges Kriterium für die Wettbewerbsfähigkeit eines Wirtschaftsstandorts ist, allerdings eben nur eines von vielen, die in der Summe Entscheidungen von Unternehmen beeinflussen. Mit internationalen Initiativen wie der globalen Mindeststeuer wurde bereits ein erster Schritt getan, um das viel grundlegendere Problem des “race to the bottom” anzugehen.

Indirekte Steuern

(von Jannik Schneider und Jonas Dietrich)

Indirekte Steuern wie die Umsatzsteuer oder Energiesteuer machen einen wesentlichen Teil der deutschen Steuereinnahmen aus [1] . In Folge der gestiegenen Preise kam wiederholt die Forderung auf, die Mehrwertsteuer auf Lebensmittel zu senken, da in diesem Bereich die Verbraucherpreise besonders stark gestiegen sind. Verschiedene große Zeitungen haben das Thema aufgegriffen und auch in den sozialen Netzwerken wird die Forderung diskutiert. Die Berichterstattung ist dabei eher deskriptiv und bezieht sich auf Äußerungen aus Politik und Wissenschaft. In der Debatte kristallisieren sich zwei potenzielle Medienmythen heraus:

1.) Eine Senkung der Mehrwertsteuer führt nicht zwangsläufig zu niedrigeren Endverbraucherpreisen. Denn Unternehmen könnten dazu neigen, die reduzierten Steuersätze zumindest teilweise in ihre Gewinnspannen einzubeziehen. Dies würde sich in einer Anpassung der Preise niederschlagen, die letztendlich dazu führen könnte, dass der Endverbraucher kaum eine signifikante Verringerung der Kosten wahrnimmt. Kurz gesagt, die potenziellen Vorteile einer reduzierten Mehrwertsteuer könnten durch höhere Unternehmensgewinne aufgefressen werden, was für den Konsumenten am Ende des Tages bedeutet, dass er von der Steuersenkung nicht unbedingt profitiert. In Reaktion auf die Corona-Pandemie wurden in Deutschland die Mehrwertsteuer und die Energiesteuer (in Form des “Tankrabatts”) zeitweise gesenkt. Aktuelle empirische Studien konnten jedoch aufzeigen, dass eine Weitergabe der Senkungen zum großteil tatsächlich stattgefunden hat (vgl. Fuest et al. 2022 und ifo 2022 bzgl. Tankrabtatt; ifo 2020 bzgl. temporäre MwSt.-Senkung).

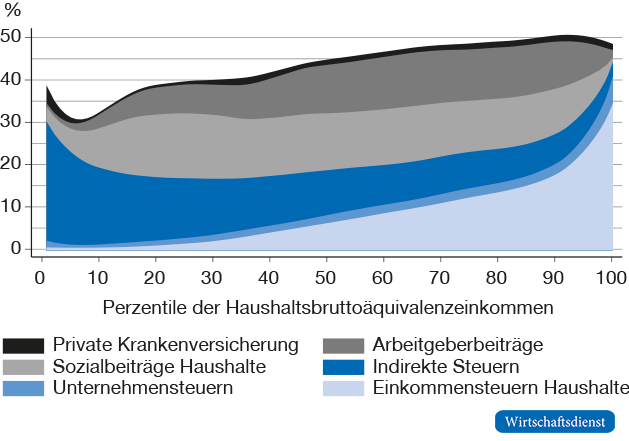

2.) Eine Senkung der Mehrwertsteuer kommt einer 'Gießkanne' gleich, die auch wohlhabende Individuen begünstigt. Tatsächlich profitieren von einer solchen Maßnahme alle Bevölkerungsschichten, einschließlich der Reichen. Allerdings sollte man nicht vergessen, dass die relative Entlastung für ärmere Menschen weitaus größer ist. Der Grund dafür ist, dass ärmere Haushalte im Verhältnis zu ihrem Einkommen einen größeren Anteil ihres Einkommens für indirekte Steuern ausgeben als reichere Haushalte (Isaak et al., 2021). Diese relative Verschiebung wird in der folgenden Grafik deutlich dargestellt:

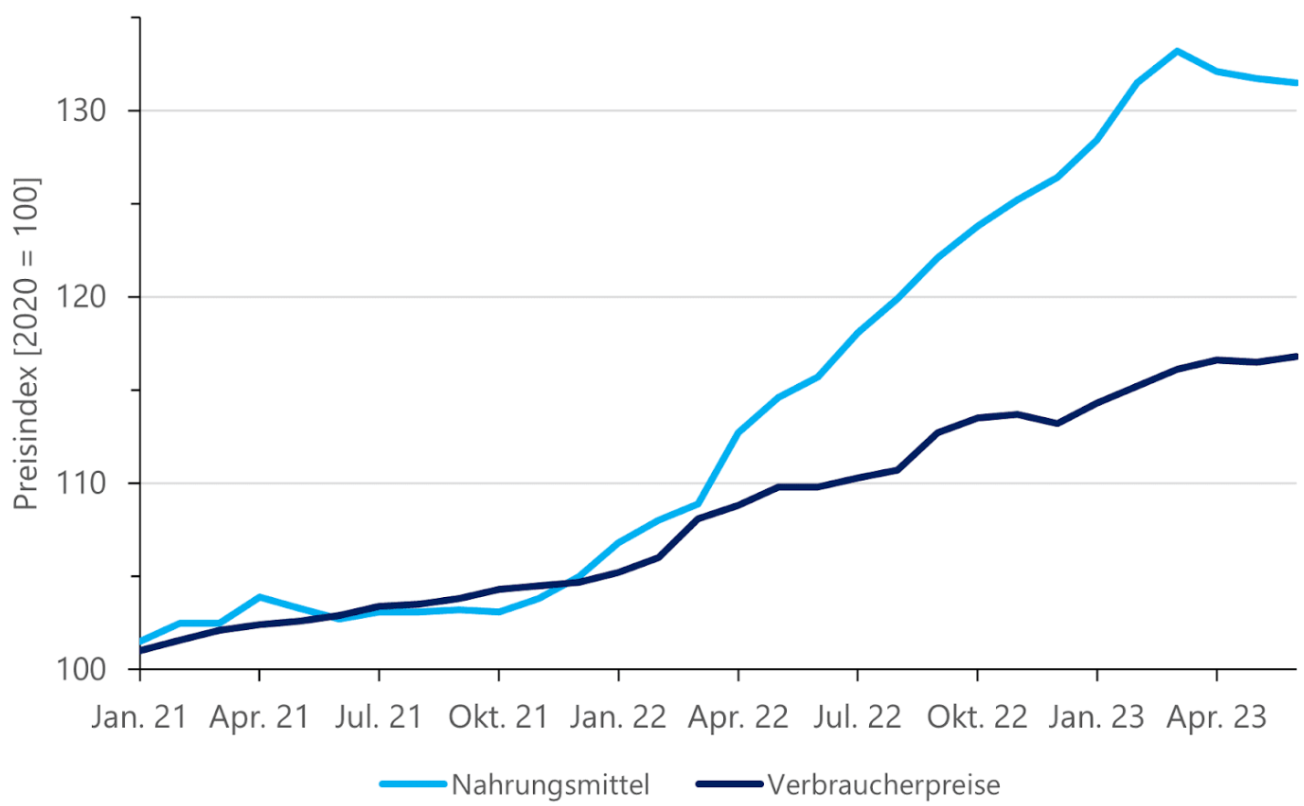

Im Zuge der überproportional gestiegenen Preise der Lebensmittel im Vergleich zum allgemeinem Verbraucherpreisindex, ist es nicht verwunderlich, dass sich die mediale Debatte seit 2023 vorallem auf die Frage der MwSt. auf Lebensmittel konzentriert.

Dennoch lässt sich festhalten, dass die Diskussion um indirekte Steuern in den Medien eher wenig Raum einnimmt und sich auf die Frage der MwSt. auf Lebensmittel konzentriert. Dabei könnte eine Reduzierung der Mehrwertsteuer als praktische Lösung dienen, um finanziell weniger gut gestellte Haushalte zu entlasten und sicherzustellen, dass essenzielle Produkte wie Lebensmittel weiterhin bezahlbar bleiben.

[1] Das BMF gab an, dass diese sich im Jahr 2021 auf ca. 40% beliefen (ohne Gemeindesteuer).