Reform der EU Fiskalregeln

von Carl Mühlbach. Der Text wurde ursprünglich im Juli 2021 veröffentlicht.

Die Europäischen Fiskalregeln sind weder zeitgemäß noch zukunftsfähig.

Werden die europäischen Fiskalregeln nach der Pandemie in ihrer jetzigen Form reaktiviert? Die Beantwortung dieser Frage wird unweigerlich zu einem politischen und vermutlich auch ökonomischen Erdbeben führen. Gleichzeitig entscheidet sie über den Erfolg oder Misserfolg bei der Bewältigung elementarer Herausforderungen, sei es die Transformation hin zu einem klimaneutralen Kontinent oder das dringend notwendige wirtschaftliche Zusammenwachsen Europas. Es geht um nichts Geringeres als unsere Zukunft.

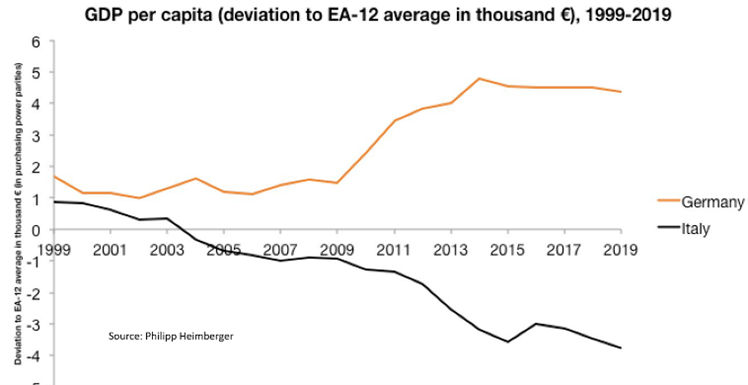

Im Rahmen der Corona-Pandemie und ihrer Folgen sind die europäischen Finanzregeln noch bis 2023 ausgesetzt. Gleichzeitig ist die Staatsverschuldung im Euroraum stark angestiegen, im Durchschnitt von 83% auf 98% des BIP. Dies wirft die Frage auf, ob wir überhaupt zu den bestehenden Fiskalregeln zurückkehren können.Unter der Führung Österreichs formiert sich eine „Allianz für fiskalische Disziplin“, die eine Anpassung und Lockerung der Regeln verhindern möchte. Auch in Deutschland wird oft mit Vorurteilen und Ressentiments wie den „faulen Italienern“ oder den „Pleite-Griechen“ Stimmung gemacht, obwohl z.B. Italien im Zeitraum der letzten zwei Jahrzehnte höhere Primärüberschüsse als Deutschland erwirtschaftete.

Eine Rückkehr zu den jetzigen Regeln wäre brandgefährlich

Alleine die Vorgabe, jährlich ein Zwanzigstel der 60% des BIP übersteigenden Staatsverschuldung zurückzuzahlen, ist für viele Länder kaum erreichbar. Italien müsste einen Überschuss in Höhe von 4.5% des BIP erwirtschaften. Die negativen Auswirkungen einer derart restriktiven Fiskalpolitik auf das Wirtschaftswachstum würden sich nicht nur auf Italien beschränken, sondern den gesamten Euroraum erfassen. Es droht die Gefahr, Fehler des vergangenen Jahrzehnts zu wiederholen und in eine Austeritätspolitik zurückzufallen, die nicht nur ökonomisch kontraproduktiv ist, sondern gleichzeitig politische und soziale Spannungen erzeugt.

Zudem ist die in den Maastricht-Kriterien festgeschriebene Obergrenze mehr ein historischer Zufall als wissenschaftlich fundiert, und muss dringend angepasst werden. Gerade im aktuellen makroökonomischen Umfeld anhaltender Niedrigzinsen sind die Kosten von Staatsverschuldung gering und höhere Verschuldung tragfähig. Durch die Ausgabe von Anleihen mit langen Laufzeiten wird zudem ausreichend Zeit geschaffen, um im Falle etwaiger zukünftiger Zinserhöhungen rechtzeitig reagieren zu können. Die Maastricht-Zielmarke von 60% ist allerdings nicht nur beliebig, sondern zudem für viele Länder faktisch unerreichbar. Dies schwächt die Akzeptanz der Fiskalregeln erheblich und führt unweigerlich zu einer noch geringeren Einhaltung, als es ohnehin der Fall ist.

Was schreiben die Europäischen Fiskalregeln vor?

Die Grundlage des europäischen fiskalpolitischen Regelwerkes bilden die 1992 eingeführten Maastricht-Kriterien: Die Staatsverschuldung soll weniger 60% des BIPs betragen und das jährliche Haushaltsdefizit soll 3% des BIPs unterschreiten. Zahlreiche Ergänzungen und Reformen wie der Stabilitäts- und Wachstumspakt, der Fiskalpakt, Sixpack und Twopack sowie Ausnahmeregelungen für Investitionen haben die Regeln jedoch verkompliziert. Alleine das Vade Mecum der Europäischen Kommission, eine Art Handbuch für die Fiskalregeln, ist über 100 Seiten lang. Gleichzeitig sind die Regeln insgesamt strenger geworden. So schreibt der präventive Arm der Fiskalregeln auch bei einer Schuldenquote von unter 60% ein mittelfristiges Haushaltsziel mit einem maximalen strukturellen Defizit in Höhe von einem Prozent (andernfalls 0,5%) vor. Im Rahmen des korrektiven Arms muss pro Jahr 1/20 der die 60% des BIP übersteigende Verschuldung abgebaut werden. Für Länder wie Italien bedeutet dies die Verpflichtung zu einem strukturellen Überschuss in Höhe von über 4% des BIP.

Die Berechnung des strukturellen Defizits zementiert ökonomische Ungleichheiten

Eine wichtige Zielvorgabe im Rahmen der Europäischen Fiskalregeln ist das strukturelle Defizit, dessen Berechnung große Probleme birgt. Befindet sich eine Ökonomie im Abschwung oder ist sie nicht voll ausgelastet, ist es umso wichtiger, dass der Staat großzügig unterstützt. Eine solche antizyklische Politik kann die Nachteile von Konjunkturschwankungen reduzieren. Die Methode, mit der im aktuellen Regelwerk der Einfluss der Konjunktur berechnet wird, führt jedoch dazu, dass Staaten gerade im Abschwung oder bei Unterauslastung weniger Spielraum haben, als es sinnvoll wäre. Das Ergebnis ist eine schädliche, prozyklische Wirkung der Fiskalregeln, welche Schwankungen und Ungleichheiten nur noch verstärkt.

Alleine die Schätzungen für Italiens Produktionspotential gingen seit 2008 um 15 bis 20 Prozent zurück, sodass die italienische Wirtschaft 2018 trotz Arbeitslosigkeit in Höhe von 11 Prozent und Jugendarbeitslosigkeit in Höhe von knapp 30 Prozent als ausgelastet deklariert wurde. Das italienische BIP pro Kopf ist von 2007 bis 2019 um 8 Prozent geschrumpft, das deutsche um 12 Prozent gewachsen.

Dennoch beträgt die berechnete konjunkturelle Abweichung beider Länder von der geschätzten Normalauslastung lediglich ein Prozent, und teilt ihnen somit ähnlich große Spielräume für eine mögliche unterstützende Fiskalpolitik zu. Eine derart schlecht kalibrierte Politik ist höchst problematisch, da eine stimulierende Fiskalpolitik gerade den Ländern verwehrt wird, die am meisten von ihr profitieren würden. Durch die Berechnung des strukturellen Defizits werden somit ökonomische Ungleichheiten innerhalb der Europäischen Union zementiert.

Ausbleibende Investitionen sind die größere Verschuldung

Das gravierendste Problem der Fiskalregeln ist, dass sie dringend notwendige Investitionen verhindern. Allein in Deutschland benötigen wir in diesem Jahrzehnt über 450 Milliarden Euro an zusätzlichen Investitionen in Klimaschutz, Bildung und Infrastruktur. Bleiben die Schuldenbremse und die Europäischen Fiskalregeln in der jetzigen Form bestehen, könnten wir diese nicht umsetzen. Dabei wäre es höchst sinnvoll, Investitionen über Staatsverschuldung zu finanzieren. Denn diejenigen, die diese Schulden später überwälzen müssen, sind auch diejenigen, die am meisten von einem lebenswerten Planeten oder guter Bildung profitieren.

Es grenzt an Zynismus, wenn sich Politiker:innen mit dem Vorwand der Generationengerechtigkeit für die bisherigen Schuldenregeln stark machen und somit dringend notwendige Investitionen verhindern. Der Generalsekretär der CDU, Paul Ziemiak, möchte seine Kinder nicht auf Schuldenbergen spielen lassen. Eine irreversible Erderwärmung oder marode Schulen scheinen jedoch kein Problem zu sein.

Wer sich gegen eine dringend benötigte Reform der Fiskalregeln stemmt, riskiert die Zukunft Europas. Leider wird dieses Thema aufgrund seiner Komplexität und Abstraktheit gerade von jungen Menschen noch zu wenig wahrgenommen. Dabei ist es unsere Zukunft, die auf dem Spiel steht. Wir sollten weiterhin für Klimaschutz auf die Straße gehen. Aber auch für bessere europäische Fiskalregeln. Denn nur so schaffen wir es, die dringend benötigten Investitionen in Klimaschutz zu ermöglichen und gleichzeitig eine ökonomisch unsinnige sowie politisch und sozial verheerende Sparpolitik abzuwenden.