How much is the fish? – Lebensmittel zum Nullsteuersatz

von Anneke Martens & Philipp Roderweis

Eine Gurke für knapp zwei Euro, ein Stück Butter zeitweise für 2,29 Euro [1] – die Inflation war in Deutschland in den letzten Monaten sehr deutlich spürbar und lag im Juni– auch nach dem Abwärtstrend zuletzt – noch immer bei knapp 7 Prozent im Vergleich zum Vorjahresmonat. Vor allem die Lebensmittelpreise sind deutlich gestiegen, unter anderem wegen stockender Lieferketten und steigender Energiepreise. Außerdem wird ihr Kauf grundsätzlich besteuert: Auf den „eigentlichen“ Preis kommt noch Mehrwertsteuer oben drauf. Anders als bei der Einkommensteuer gibt es dabei keinen nach Einkommen gestaffelten Mehrwertsteuersatz, sondern alle Menschen, die in Deutschland einkaufen gehen, zahlen an der Kasse den gleichen Satz. Bei bestimmten Produkten, wie Grundnahrungsmitteln, gilt ein ermäßigter Mehrwertsteuersatz von sieben Prozent und bei anderen der Standardsatz von 19 Prozent.

Regressive Wirkung der Mehrwertsteuer

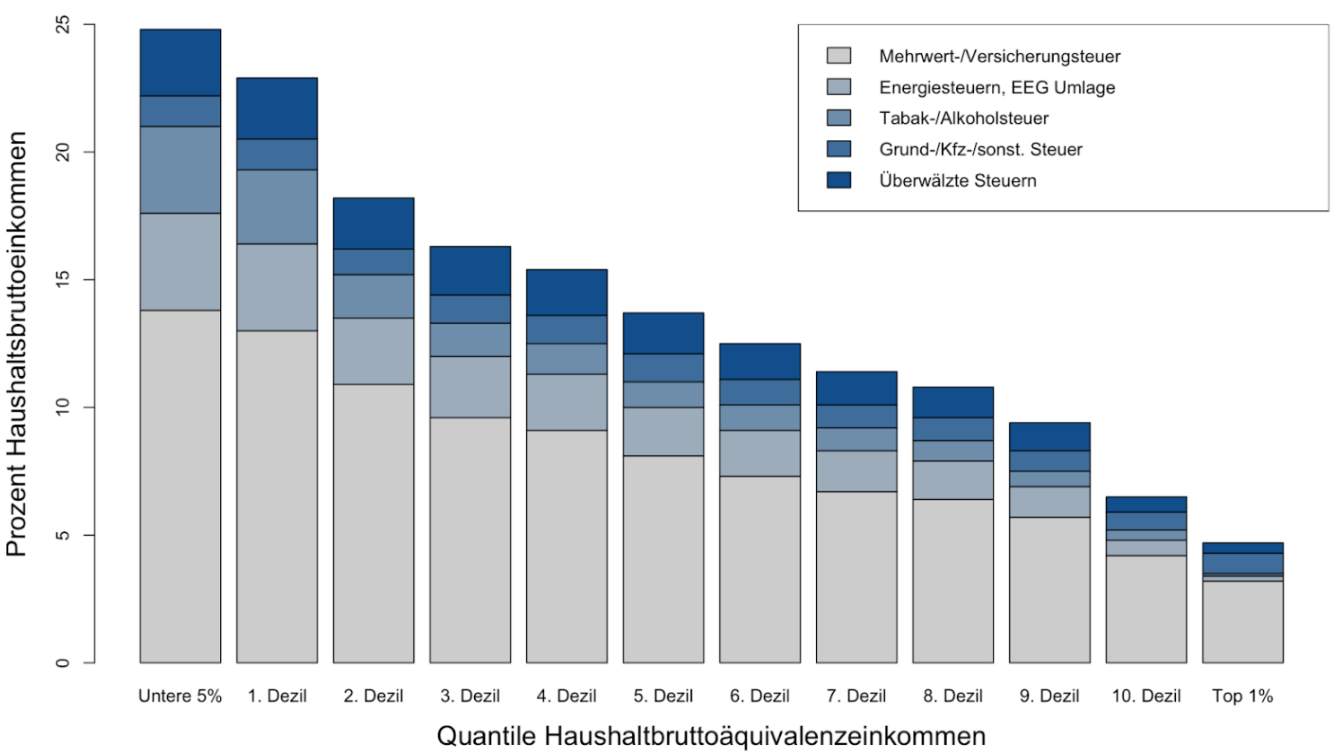

Obwohl der Steuersatz für alle Bürger:innen gleich ist, hat die Mehrwertsteuer auf unterschiedliche Einkommensgruppen unterschiedliche Effekte. Dafür wird sie oftmals kritisiert: Denn die Mehrwertsteuer wirkt regressiv statt progressiv (siehe Abbildung 1). Was heißt das? In einem progressiven Besteuerungssystem steigt bei einem höheren Einkommen auch der Steuersatz – und zwar nicht nur in absoluten Zahlen, sondern auch der prozentuale Anteil am Einkommen. Bei der Mehrwertsteuer ist der Effekt aber andersherum. Hier zahlen die untersten Einkommensgruppen einen höheren Anteil ihres Einkommens als Mehrwertsteuer im Vergleich zu den oberen Einkommensgruppen. So geben Haushalte in den untersten 10 Prozent der Einkommensverteilung (im untersten Dezil) im Durchschnitt 23 Prozent ihres Bruttoeinkommens für indirekte Steuern wie die Mehrwertsteuer aus. Bei den obersten 10 Prozent (im obersten Dezil) fallen währenddessen nur 7 Prozent des Bruttoeinkommens für die Mehrwertsteuer an (Bach et al., 2016). Auch wenn man die gesamte Besteuerung der jeweiligen Dezile - also zusätzlich zu den indirekten Steuern z.B. auch die Einkommensteuer usw. - betrachtet, wird die regressive Wirkung deutlich. Im untersten Dezil ist die durchschnittliche Besteuerung mit 23 Prozent recht hoch. Danach sinkt sie auf knapp 18 Prozent im fünften Dezil. Erst bei höheren Einkommensgruppen zeigt sich dann die steigende Einkommensteuer und die gesamte Besteuerung wird progressiv (Bach et al., 2016). Mehr Details zur Verteilung der Gesamtbesteuerung findet ihr hier.

Woran liegt das? Man könnte denken, dass wohlhabende Menschen eigentlich mehr Geld für ihren Konsum ausgeben und damit doch auch mehr Mehrwertsteuern zahlen. Und ja, in absoluten Zahlen ist das durchaus der Fall. Allerdings ist ihre Konsumquote auch viel niedriger. Denn Menschen, die pro Monat wenig Geld zur Verfügung haben, geben zwangsweise einen größeren Teil für die Miete sowie für Lebensmittel und die dazugehörige Mehrwertsteuer aus. Wohlhabende Menschen hingegen müssen lange nicht ihr ganzes Einkommen verkonsumieren, sondern können viel mehr Geld zurücklegen. Damit müssen sie auch einen viel kleineren Teil ihres Einkommens für die Mehrwertsteuer ausgeben.

Auch von der aktuellen Inflation sind vor allem ärmere Haushalte betroffen. Und das aus demselben Grund – sie geben einen größeren Teil ihres Geldes für Produkte aus, bei denen die Preissteigerungen gerade besonders hoch sind. Das ist besonders bei Lebensmitteln und Energiekosten der Fall. Der Spielraum zur Reduktion des Konsums ist dabei begrenzt. Viele können zum Beispiel nicht einfach einen Urlaub weniger machen, um in der Krise zu sparen. Hier geht es direkt um den grundlegenden Bedarf, der nicht je nach Wirtschaftslage flexibel ist.

Nach welchen Prinzipien soll besteuert werden?

Nun ist es aber so, dass das deutsche Steuersystem unter anderem am sogenannten Leistungsfähigkeitsprinzip orientiert ist: Das heißt, es soll nur Einkommen jenseits des Grundbedarfs besteuert werden und damit eben nicht das Existenzminimum. Das Problem ist allerdings, dass mit der Mehrwertsteuer auch der Teil des Einkommens besteuert wird, den Menschen für ihren absoluten Grundbedarf aufwenden. Wenn man das Leistungsfähigkeitsprinzip verwirklicht sehen möchte, spricht also einiges dafür, sich mit dem aktuellen Mehrwertsteuersystem zu beschäftigen.

Es gibt daher zwei Gründe, aus denen wir ein Nachdenken über Anpassungen des Mehrwertsteuersystems sinnvoll finden: Erstens die aktuell hohe Inflation und die Frage, ob Mehrwertsteuersenkungen ein Mittel der Entlastung gerade für einkommensschwache Haushalte sein könnten und zweitens die Frage nach einer gerechten Ausgestaltung des Steuersystems.

Neue Gestaltungsspielräume

2022 hat die EU neue Möglichkeiten für Anpassungen eröffnet. Die Mehrwertsteuersystemrichtlinie wurde geändert und EU-Mitgliedsstaaten haben nun die Möglichkeit, einen Nullsteuersatz auf Produkte des lebensnotwendigen Bedarfs festzulegen. Zuvor waren nur Sätze von mindestens 15 Prozent (bzw. 5 Prozent als ermäßigter Mehrwertsteuersatz) erlaubt. Aufgrund der neuen Gesetzeslage kommt nun auch in Deutschland, sowie in vielen anderen Ländern der EU, die Diskussion auf, den Mehrwertsteuersatz auf bestimmte Grundnahrungsmittel auf null Prozent zu senken. Denn bei diesen Produkten ist die Wirkung der Steuer besonders regressiv. Der Nullsteuersatz auf Grundnahrungsmittel könnte dabei eine interessante neue Möglichkeit sein, Haushalte im Kontext aktueller Inflationsdynamiken zu entlasten und das Steuersystem gerechter zu gestalten.

Wie könnte das funktionieren?

Was braucht es, damit eine so gesenkte Mehrwertsteuer tatsächlich funktioniert? Würden die Lebensmittelpreise wirklich dauerhaft sinken, wenn man die Steuer auf Null setzt? Damit Haushalte von dieser Art finanzieller Unterstützung profitieren können, muss die Senkung der Mehrwertsteuer auch tatsächlich in Form von entsprechend niedrigeren Preisen an die Endverbraucher:innen weitergegeben werden. Eine finanzielle Entlastung der Haushalte und die Sinnhaftigkeit einer solchen Fiskalpolitik ist also nur dann gegeben, wenn der sogenannte „Pass-Through“ funktioniert, das heißt, wenn die Unternehmen die Senkungen auf die Verbraucherpreise umlegen.

Ob und inwieweit man davon ausgehen kann, dass Mehrwertsteuersenkungen den Endverbraucher:innen zugutekommen, bleibt unter Politiker:innen sowie in wissenschaftlicher Forschung oftmals eine offene Frage. Tatsächlich hängt die Wirksamkeit solcher Maßnahmen von einer Vielzahl von Faktoren ab. So spielen sowohl die spezifischen Umstände der Einführung, die Richtung der Steueränderung und die zugrunde liegenden Marktstrukturen der betreffenden Produkte und Dienstleistungen eine wichtige Rolle.

Einkommens- und Substitutionseffekt

Wird beispielsweise die allgemeine Mehrwertsteuer auf Konsum- und Verbrauchsgüter nur über einen begrenzten Zeitraum gesenkt, sind zwei Effekte zu beobachten. Zum einen würden Haushalte von niedrigeren Lebenshaltungskosten profitieren. Sie könnten sich also von einem gegebenen Einkommen mehr leisten (Einkommenseffekt). Zum anderen würden sie ihren Konsum nach vorne, sprich in den Zeitraum der kurzfristigen Steuersenkung, verlagern (Substitutionseffekt). Diese zwei Effekte konnten sowohl während der Mehrwertsteuersenkung im Vereinigten Königreich zwischen Dezember 2008 und Ende 2009, sowie in Deutschland während der Covid-Krise 2020 identifiziert werden. Vor allem bei Gebrauchsgegenständen waren diese Effekte zu beobachten. Im Fall Deutschlands wurde in der zweiten Jahreshälfte 2020 als Reaktion auf den Wirtschaftsabschwung der reguläre Mehrwertsteuersatz von 19 auf 16 Prozent gesenkt. Der ermäßigte Satz fiel von 7 auf 5 Prozent. Für einen Haushalt, der sich schon seit längerer Zeit überlegt, eine neue Waschmaschine (ein Gebrauchsgegenstand) zu kaufen, wird diese Waschmaschine in der Konsequenz der Mehrwertsteuersenkung um rund 3 Prozentpunkte billiger. Der Haushalt hat im Umkehrschluss ein relativ höheres Einkommen (Einkommenseffekt). Da er weiß, dass im Januar 2021 die Mehrwertsteuer wieder angehoben wird, wird er sich dazu entscheiden, den Kauf der Waschmaschine in den Zeitraum der niedrigeren Steuern vorzuziehen (Substitutionseffekt). Problematisch in der langfristigen Beobachtung gesamtwirtschaftlicher Aktivität ist nur, dass – obwohl die Nachfrage für Gebrauchsgegenstände in den Zeiten niedriger Mehrwertsteuersätze steigt, da sie relativ billiger sind – der Konsum nach erneuter Erhöhung der Steuer schlagartig zurückgeht. Sobald die Mehrwertsteuer also wieder heraufgesetzt wird, sinkt der Verbrauch dieser Güter [2].

Der „Sonderfall” Lebensmittel

Warum wollen wir dennoch aufzeigen, dass eine Nullsteuer auf Lebensmittel, egal ob kurz- oder langfristig, eine durchaus interessante und umsetzbare Idee sein könnte? Verbrauchsgüter, wie Lebensmittel, müssen direkt nach dem Kauf verzehrt bzw. konsumiert werden. In der Konsequenz überwiegt der Einkommenseffekt über den Substitutionseffekt. Ein vorgezogener Konsum, wie im vorherigen Beispiel, kann im Fall von Lebensmitteln nur schwerlich eintreten. Eine Senkung der Mehrwertsteuer könnte entsprechend ein gezieltes und simples Mittel sein, Haushalte zu entlasten. Denn nach einer eventuellen Erhöhung der Steuer muss nicht damit gerechnet werden, dass Jo-Jo-effekthafte Konsumentscheidungen die positiven Wirkungen der vorausgehenden Senkung zunichte machen.

Neben der Erkenntnis, dass durch Mehrwertsteuersenkungen auf Konsumgüter vor allem das relative Einkommen von Haushalten gestärkt wird, ohne Substitutionseffekte zu motivieren, zeigt aktuelle Forschung, dass auch der Umschlag der Steuersenkung auf die Preise im Supermarkt sehr hoch ist. Das ist ungewöhnlich, da Unternehmen auf Mehrwertsteuersenkungen oftmals asymmetrisch reagieren. Preissenkungen werden dabei meist nicht zu 100 Prozent weitergegeben oder Preise sogar erhöht. Im Gegensatz dazu scheint eine komplette Umwälzung auf Lebensmittelpreise durchaus stattzufinden. So zeigen beispielsweise Fuest et al. (2020, 2021), dass eine temporäre Senkung der Mehrwertsteuersätze in Deutschland während der letzten sechs Monate im Jahr 2020 fast vollständig an die Verbraucher:innen weitergegeben wurde. Diese Beobachtungen überraschen nicht. Denn in Märkten mit viel Konkurrenz und hohem Wettbewerbsdruck scheinen Preisumwälzungen deutlich stärker zu sein.

Das Beispiel Spanien

Das zeigt auch der Fall Spanien. Spanien hat sich in die Liste der Länder eingereiht, die angesichts der anhaltend hohen Inflation und in der Absicht, Haushalte finanziell zu entlasten, die Mehrwertsteuersätze auf Grundnahrungsmittel vorübergehend gesenkt haben. Auf Initiative der spanischen Regierung hin wurde der Mehrwertsteuersatz für eine Reihe von Produkten des täglichen Bedarfs gesenkt [3]. Die Maßnahmen sind ab dem 1. Januar 2023 für einen Zeitraum von sechs Monaten wirksam. Der Standardsatz von 21 Prozent bleibt dabei unverändert. Eine neue Studie der Europäischen Kommission untersucht die Effekte dieser Maßnahme und konzentriert sich dabei auf die Effizienz des Pass-Throughs, sprich der Umwälzung der Preise auf die Konsument:innen (De Amores Hernandez et. al., 2023). Dabei vergleichen sie die spanischen Supermarktpreise mit denen in Deutschland im selben Zeitraum. Sie stellen fest, dass der Pass-Through auf die Preise im Allgemeinen signifikant groß und in vielen Fällen nahe bei oder sogar etwas höher als 100 Prozent war.

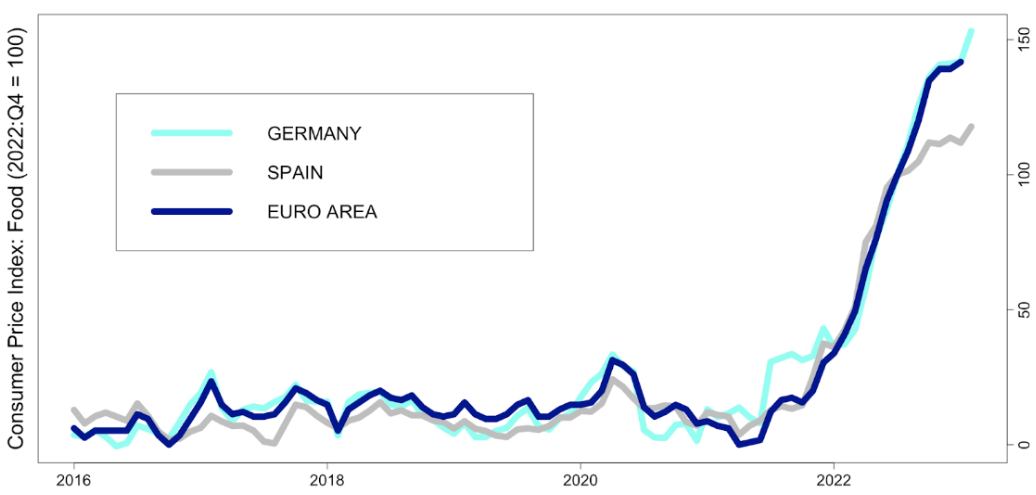

Betrachtet man beispielsweise die Preisentwicklung für Käse, Obst und Gemüse, so sind die Preise in Deutschland seit Dezember 2022 um etwa 1 Prozent gestiegen, während sie in Spanien um etwa 3,5 Prozent gesunken sind. Ähnliche Entwicklungen sind für Lebensmittelpreise im Generellen zu beobachten. Abbildung 2 bildet die Preisentwicklungen für Lebensmittel in Deutschland (türkis), Spanien (grau) und der Eurozone (blau) ab, wobei der Preisindex im 4. Quartal von 2022 einen Wert von 100 annimmt. Interessant ist, dass ab der Einführung der niedrigeren Mehrwertsteuer auf gewisse Lebensmittel in Spanien die Preise zwar weiterhin steigen, dieser Aufwärtstrend aber weniger stark ist, als beispielsweise in Deutschland oder im europäischen Trend.

Mögliche Einwände und Antworten

Dennoch sollte angemerkt werden, dass die Überwälzung stets von den relativen Angebots- und Nachfrageelastizitäten abhängt, also davon, wie das Angebot und die Nachfrage für bestimmte Produkte auf eine Preisvariation reagieren. Zudem stellt sich die Frage der Finanzierung bzw. der Staatskosten einer Senkung des Mehrwertsteuersatzes auf Grundnahrungsmittel von 7 auf 0 Prozent. Auf den ersten Blick scheint dies ein großer Verlust für die Staatsfinanzen zu sein. Allerdings zeigen Daten, dass diese Lebensmittel nur 5 Prozent des Gesamtaufkommens der Mehrwertsteuer ausmachen (Bach et al., 2017), den größten Teil nimmt der Staat über den mit dem regulären Satz besteuerten Konsum ein. Gleichzeitig kann eine immense Entlastung ärmerer Haushalte erreicht werden: Bei den aktuellen Inflationszahlen beim nächsten Einkauf 7 Prozent sparen zu können, würde viel ausmachen und würde auch eine Konsumstabilisierung für die ganze Wirtschaft bedeuten. Auch das von Kritiker:innen oft vorgebrachte Argument, eine Senkung des Steuersatzes für eine einzelne Branche sei wettbewerbsverzerrend, ist im Falle von Lebensmitteln unangebracht, da lebensnotwendige Güter nicht in Konkurrenz mit den restlichen Gütern stehen.

Weiterhin wird die fehlende Zielgenauigkeit der Entlastung gerade für untere Einkommensgruppen bemängelt, da auch wohlhabendere Menschen von den reduzierten Sätzen profitieren würden. Denn wenn die Mehrwertsteuer auf Lebensmittel wegfällt, spart die Käufergruppe im oberen Dezil in absoluten Zahlen natürlich mehr, weil sie im Durchschnitt teurere Produkte konsumiert. Anstatt einer Mehrwertsteuersenkung wird vorgeschlagen, untere Einkommensgruppen mit gezielten Sozialleistungen zu entlasten. Allerdings beinhaltet dies, dass der Staat zunächst vom Existenzminimum Geld abzieht, um es dann wieder zurückzuzahlen. Es lässt sich fragen, ob man diese Schleife gehen möchte. Außerdem stellt sich die Frage, was mit den Haushalten knapp über der Bemessungsgrenze für Sozialleistungen ist? Sie müssten weiterhin einen höheren Anteil ihres Einkommens zahlen. Wenn man sich dafür einsetzen möchte, dass Haushalte mit hohem Einkommen stärker besteuert werden, um für einen sozialen Ausgleich zu sorgen, gibt es andere Besteuerungsarten, mit denen dies gezielter möglich ist.

Wir wollen festhalten: Auch wenn die Gurken- und Butterpreise mittlerweile wieder ein ganzes Stück gesunken sind, haben viele Haushalte mit niedrigen Einkommen noch immer mit den allgemein hohen Preisen zu kämpfen – zumal die wenigsten Lohnentwicklungen einen echten Inflationsausgleich beinhalten. Die Aussicht, nach einer Absenkung der Mehrwertsteuer für Lebensmittel auf den Nullsteuersatz, an der Supermarktkasse um 7 Prozentpunkte weniger Geld ausgeben zu müssen, wäre eine echte Entlastung für viele. Der Blick auf das Beispiel Spanien lässt hier gute Prognosen zu. Außerdem könnte eine solche Absenkung der Mehrwertsteuer auf Lebensmittel die gesamte Besteuerung progressiver und damit aus unserer Sicht gerechter machen. Dabei ist allerdings wichtig, sicherzustellen, dass die Absenkung der Preise auch wirklich bei den Endverbraucher:innen ankommt, dass also der Pass-Through funktioniert. Und dann wird bestimmt auch der Fisch günstiger.

[1] Diesen Höchststand erreichte der Butterpreis im September 2022, im Februar 2023 fiel er dann wieder auf 1,59€ (Tagesschau, 2023).

[2] In Deutschland führte die vorübergehende MwSt.-Senkung der Supermarktpreise zu einem Preisrückgang, der etwa doppelt so groß war wie der Preisanstieg nach der Steuererhöhung (siehe Fuest et al., 2021). Achtung: Das sagt aber nichts über das Konsumverhalten der Haushalte aus.

[3] Dabei wurden Mehl, Milch, Käse, Eier, Obst, Gemüse, Hülsenfrüchte, Knollen und Getreide, von dem stark-ermäßigten Satz von 4 Prozent auf 0 Prozent gesenkt. Außerdem wurde die Mehrwertsteuer auf Nudeln und Speiseöl von 10 Prozent auf den neu geschaffenen, stark-ermäßigten Satz von 5 Prozent halbiert.

References

Wer trägt die Steuerlast in Deutschland? Steuerbelastung nur schwach progressiv. DIW Wochenbericht, Deutsches Institut für Wirtschaftsforschung (DIW), Berlin. 83(51/52), 1207-1216. https://www.diw.de/documents/publikationen/73/diw_01.c.549401.de/16-51-1.pdf

Senkung der Mehrwertsteuer entlastet untere und mittlere Einkommen am stärksten. DIW Wochenbericht, Deutsches Institut für Wirtschaftsforschung (DIW), Berlin. 84 (31), 627-634. https://www.diw.de/de/diw_01.c.562896.de/publikationen/wochenberichte/2017_31/senkung_der_mehrwertsteuer_entlastet_untere_und_mittlere_einkommen_am_staerksten.html

Die Preiseffekte der Mehrwertsteuersenkungen in deutschen Supermärkten: Eine Analyse für mehr als 60000 Produkte. ifo Schnelldienst Digital. 2020(13). https://www.ifo.de/publikationen/2020/aufsatz-zeitschrift/die-preiseffekte-der-mehrwertsteuersenkung-deutschen

The Pass-Through of Temporary VAT Rate Cuts: Evidence from German Supermarket Retail. CESifo Working Paper (9149). https://www.cesifo.org/de/publikationen/2021/working-paper/pass-through-temporary-vat-rate-cuts-evidence-german-supermarket

Price Effects of Temporary VAT Rate Cuts: Evidence from Spanish Supermarkets. European Commission, JRC(132542). https://publications.jrc.ec.europa.eu/repository/handle/JRC132542

Lebensmittel-Inflation: Rätselhaftes Auf und Ab beim Butterpreis. https://www.tagesschau.de/wirtschaft/verbraucher/butterpreise-103.html