Das Erbe - Privilegien in die nächste Generation vererben

von Leander Holtz & Kea von Daak

Was ist die größte Steuersubvention des Bundes und wer profitiert davon? Der Subventionsbericht des Bundes (BMF, 2023) liefert die Antwort: Es ist die “Vergünstigung für Erwerber von Betrieben und Anteilen an Kapitalgesellschaften im Erb- oder Schenkungsfall”. Warum davon nahezu nur wohlhabende Menschen profitieren und warum das ein Problem ist? Darum soll es in diesem Beitrag gehen.

Steuern sind zumeist entweder progressiv wie unsere Einkommensteuern – demnach zahlt wer mehr verdient bis zu einem Limit auch prozentual mehr Steuern – oder alle Menschen zahlen den gleichen Steuersatz wie zum Beispiel bei der Mehrwertsteuer. Und genau wie die Einkommensteuer sollen Erbschaft- und Schenkungsteuern progressiv wirken. Im Folgenden werden wir schauen, ob dies aktuell der Fall ist und welche Gründe für eine progressive Besteuerung von vererbten und verschenkten Vermögen sprechen. Denn aktuell sorgen Ausnahmeregelungen dafür, dass die Erbschaftsteuer regressiv ist.

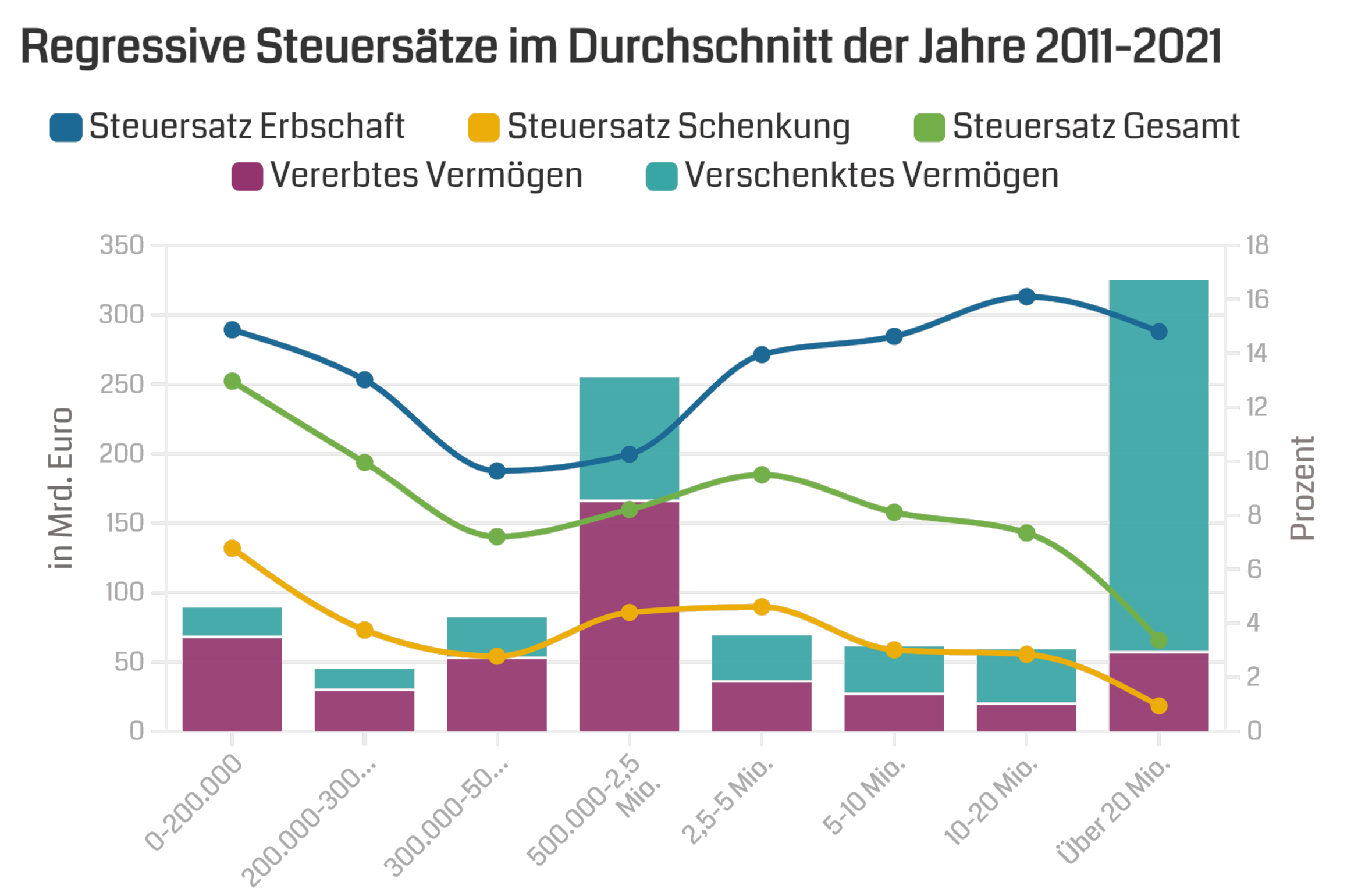

So wurde im Jahr 2021 auf Schenkungen über 20 Millionen Euro ein Steuersatz von gerade einmal 2,2 % gezahlt, weitaus weniger als auf geringere Schenkungen. Abbildung 1 macht deutlich, dass Vermögen in dieser Höhe vorrangig durch Schenkungen (türkis), die als vorgezogenes Erbe verstanden werden können, und weniger durch direktes Erben (violett) weitergegeben werden. Dadurch ist auch der tatsächliche Gesamtsteuersatz durch Vererbung und Schenkung für Vermögen über 20 Millionen Euro so niedrig wie in keiner anderen Gruppe. Und dabei sind Steuererlasse nach Bedürftigkeitsprüfung, die bei Schenkungen über 26 Millionen Euro unter Umständen dazu kommen können, noch nicht einmal eingerechnet. Die Befreiung großer Betriebsvermögen von der Erbschaftsteuer ist somit die größte Steuersubvention des Bundes (Jirmann, 2022).

Wieso ist dieses vermeintlich private, familiäre Thema gesellschaftspolitisch so brisant? Erbschaften und Schenkungen verstärken die Ungleichheit. Die reichsten 10 % erhalten 50 % des Volumens, die ärmere Hälfte erhält gar kein Vermögen über diesen Weg. Der Bund investiert mit den aktuellen Regelungen also direkt in eine Verstärkung der Ungleichheit. Schließlich werden nicht nur Geldbeträge in die nächste Generation vererbt, sondern mit diesen auch eine gesellschaftliche Hierarchie. Es zementieren sich gesellschaftliche Eliten. Diese vererbte Macht zerrt an unseren demokratischen Prinzipien wie der Chancen- und Beteiligungsgleichheit. Die Menschen, die durch ihren familiären und finanziellen Hintergrund ohnehin schon massive Vorteile in Deutschland haben (siehe z.B. Schnitzlein 2013), werden durch die Erbschaftsteuer wie oben erläutert, ein weiteres Mal substanziell unterstützt. Eine gut ausgelegte Erbschaftsteuer ist essentiell, um diesen Tendenzen entgegenzuwirken. Sie ist dabei natürlich kein Allheilmittel, aber ein konkreter erster Ansatzpunkt.

Die aktuelle Regelung wurde nach einem Urteil des Bundesverfassungsgerichts 2016 eingeführt und sollte eigentlich die Besteuerung von großen Vermögen verstärken – gut geklappt hat das auch dank geschickter Lobbyarbeit aber nicht. Zwar sind Erbschaften von Betriebsvermögen über 26 Millionen Euro nun nicht mehr komplett steuerfrei, jedoch ist nach einer sogenannten “Bedürftigkeitsprüfung” ein Erlass der Steuern möglich. Dies lässt sich durch geschickte Verteilung des Geldes bei guter Planung einfach erreichen. Die Erzielung dieses Ergebnisses im Gesetzgebungsprozess nannte der Leiter der Steuerabteilung der Stiftung Familienunternehmen eine “Sternstunde der Politikberatung”. Die Sterne leuchten aber leider nur für wenige Reiche, nicht für die breite Bevölkerung. Klar ist nun also: Besonders große Vermögen werden deutlich niedriger besteuert als für durchschnittliche Erbschaften (Median rund 30.000 Euro) De facto ist die Erbschaftsteuer nicht progressiv, sondern regressiv - je weniger man erbt, desto höher der Steuersatz.

Nun zu einem anderen häufig aufgegriffenen Argument - die Privatheit des Eigentums. Warum sollte der Staat in unser Vermögen eingreifen dürfen, welches für die Familie und mit Verzicht erarbeitet wurde? Dieses Eigentum gehört schließlich uns - so geht zumindest die Erzählung. Schauen wir im Folgenden dieses Argument im Detail an und beginnen mit dem zugrundeliegenden Leistungsprinzip. Als erstes ist festzustellen, dass selbst privates Vermögen nicht ausschließlich von Einzelpersonen, sondern immer auch in der Gesellschaft erarbeitet wird. Besonders die Corona-Pandemie hat gezeigt, dass niemand alleine produziert und arbeitet. Stattdessen ist die Vermögenszunahme eine kollektive Aktivität und ohne systemrelevante Berufe und intakte staatliche Infrastruktur nicht möglich. Trotz dieser offensichtlichen Erkenntnis hat die Vermögensungleichheit während Corona sogar zugenommen (Kohlrausch et. al., 2020), besonders die Reichsten der Reichen konnten während der Pandemie ihr Vermögen deutlich erhöhen - während der untere Teil der Gesellschaft weiter verarmte. Es geht hier nicht darum, persönlichen Erfolg, Durchhaltevermögen und Arbeit zu degradieren. Vielmehr sollte unser Gemeinschaftsgefühl gestärkt werden - wir können nur zusammen an unserem Wohlstand arbeiten und wir sollten diesen Wohlstand auch gerecht vererben.

Jetzt könnte man argumentieren, dass man es mit genug Arbeit, Fleiß und Verzicht von selbst in die reichen Bevölkerungsschichten schafft. Dies ist zumindest ein weitverbreitetes Argument. “Sorry – alle, die ständig nach dem Geld anderer schreien, sollten zuerst einmal einen Beruf erlernen, mit dem sich Geld verdienen lässt und dann 10–20 Jahre 70–80 Stunden die Woche arbeiten” (Beckert 2017:280). Diese Vorstellung des selbst erarbeiteten Milliardenvermögens wäre schön - wenn sie denn wahr wäre. Ein großes Vermögen, um an der Spitze der Gesellschaft zu stehen, wird nicht mehr erarbeitet. Es wird vererbt (Baresel et. al., 2021). Haben es die Erb:innen denn verdient, diese Macht vererbt zu bekommen? Ausgehend vom Leistungsprinzip sicherlich nicht, sie selbst haben das Vermögen nicht erarbeitet und dementsprechend die tatsächliche Arbeit nicht geleistet. Überspitzt formuliert bekommen sie es lediglich durch ihre Geburt zugewiesen. Wir müssen uns als Gesellschaft daher fragen, ob wir es zulassen wollen, dass qua Geburt gesellschaftliche Hierarchien vererbt werden.

Geschichte des Erbens

Schaut man in die Geschichte zurück, so haben wir schon immer Besitztümer in die nächste Generation vererbt, damals noch als Titel in einem feudalen System. Während wir diese Prinzipien (und z.B. die Monarchie) inzwischen als undemokratisch abtun, vererben wir immer noch unser Vermögen weiter. Zu einem gewissen Grad mag das Sinn ergeben. Mit einem Familienhaus verbindet die Familie einen entsprechenden emotionalen Wert. Anders sieht es mit großen Vermögen aus, die wie dargestellt weitaus mehr sind, als bloße Geldbeträge. Unsere Gesellschaft muss sich daher die Frage stellen, inwiefern wir eine solch ungerechtfertigten Machttransfer qua Geburt legitimieren wollen (Deutschlandfunk Kulter, 2015).

In diesem kurzen Beitrag wurde die Seite der Erben betrachtet. Thematisiert werden muss auch die andere Seite - Personen ohne Erbe. Hier können Ideen wie das Grunderbe relevant werden, die an anderer Stelle zu beleuchten sind. Schaut man sich die momentane Situation der Erbschaftsteuer in Deutschland an, ist das Resümee vernichtend. Es ist an Widersprüchlichkeit kaum zu übertreffen, dass wir Vermögen durch Arbeit stärker besteuern als Vermögen durch Erben. Wir fördern aktiv die Zementierung mächtiger gesellschaftlicher Eliten und die Untergrabung unserer Demokratie. Es ist Zeit für die grundlegende Reformierung der Erbschaftsteuer!

References

Hälfte aller Erbschaften und Schenkungen geht an die reichsten zehn Prozent aller Begünstigten. DIW Wochenbericht, 88(5), 63-71. https://www.diw.de/de/diw_01.c.809832.de/publikationen/wochenberichte/2021_05_1/haelfte_aller_erbschaften_und_schenkungen_geht_an_die_reichsten_zehn_prozent_aller_beguenstigten.html

28. Subventionsbericht des Bundes 2019 – 2022. https://www.bundesregierung.de/breg-de/service/publikationen/28-subventionsbericht-des-bundes-2019-2022-1987414

Erbschaft - Feudales Relikt und gehütetes Privileg. https://www.deutschlandfunkkultur.de/erbschaft-feudales-relikt-und-gehuetetes-privileg-100.html

Erbschaftsteuer: Nicht für Superreiche. Netzwerk Steuergerechtigkeit. https://www.netzwerk-steuergerechtigkeit.de/elementor-10684/

Verteilungsbericht 2020: Die Einkommensungleichheit wird durch die Corona-Krise noch weiter verstärkt (No. 62). WSI Report. https://www.boeckler.de/de/boeckler-impuls-corona-verstarkt-die-ungleichheit-28843.htm

Wenig Chancengleichheit in Deutschland: Familienhintergrund prägt eigenen ökonomischen Erfolg, DIW Wochenbericht, ISSN 1860-8787, Deutsches Institut für Wirtschaftsforschung (DIW), Berlin, Vol. 80, Iss. 4, pp. 3-9. https://www.econstor.eu/bitstream/10419/69307/1/735012113.pdf